《中华人民共和国公司法(2023修订)》(以下简称“新《公司法》”)由第十四届全国人大常委会第七次会议于2023年12月29日修订通过,自2024年7月1日起施行。这一法律制度的改革和完善将为我国的经济发展注入新的活力,为企业发展开辟新的篇章。

2024年4月2日,新《公司法》修订专题研讨会在致同广州办公室举办。会上,致同税务部高级经理邓旭彦、中伦律师事务所律师李立斌深入探讨了新《公司法》实施后,对企业发展经营中的财税影响及对企业投融资合规风控的影响。来自华南地区制造业、TMT业、金融业、房地产业、商贸业、律师事务所等40余位企业负责人、财务负责人、财务主管等出席了本次研讨会。

新《公司法》的修订对于部分企业的经营会带来不同的财税影响,如限期实缴制、债权出资、减少注册资本补亏等,很可能对企业的业务经营、投融资管理、公司治理等方面的财税处理产生连锁效应,若处理不当,将给企业带来额外的税负成本。从另一个角度来说,如企业合理运用新《公司法》的条例变动,也存在额外的税负成本优化空间。

会上,邓旭彦对新《公司法》主要修订内容进行分享,并重点讲述了“限期实缴制带来的实务问题”、“出资方式与弥补亏损的财税影响”、“简易注销”等要点,通过结合实务与案例,分析了新《公司法》变动对企业财税的影响。

关于公司在设立、存续、注销期间遇到的各种困惑,致同团队将提供政策、技术、实际操作等层面的专业支持和建议,包括但不限于以下服务:企业设立服务;企业变更、增资、迁址服务;企业注销服务;银行账户设立及注销服务;外籍人员签证服务;涉税合规咨询服务;代理办理申请适用各项相关税收优惠政策服务;外国企业来华投资咨询;重组交易规划服务;收购架构的税务规划服务;交易方案实施中的税务咨询服务(包括交易文件的审阅及税务文件的交接等);股权收购过程中的税务尽职调查服务。

随后,李立斌律师以Open AI合理的公司管理结构为出发点,对法条与法律的本质差异进行了探讨,并分享了新《公司法》对企业无因解除董事、股东查阅权、清算义务人等事项的法律影响,同时从宣誓性、强制性、管理性三个方面对新《公司法》进行了解读,对企业投融资合规风控予以规则告示。

整场研讨会内容丰富、深入浅出,不仅让参会企业对新《公司法》有了更全面深入的了解,也为企业提供了宝贵的应对策略和建议。会议最后,致同税务合伙人甘小月做出会议总结发言,期待与企业携手,共同面对新《公司法》修订影响,有效防范经营活动中关于财、税、法方面的风险,快速适应新的合规环境。

精彩内容回顾

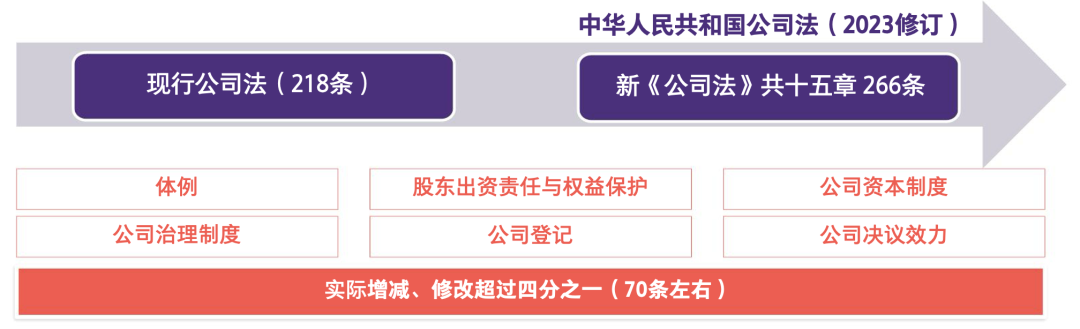

1、新《公司法》之修订概览

修订内容概述

要点

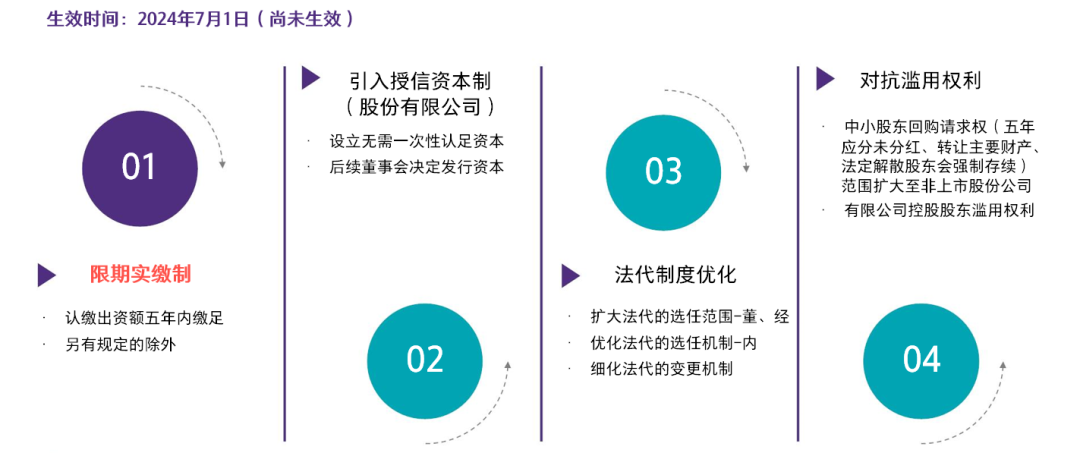

实务研究-限期实缴制

关于限期实缴制下,尚未出资的股权投资是否需要进行会计处理,致同提示:未来新《公司法》既然明确规定了出资限期,按照持续经营假设,如果投资方按认缴比例享有股东权利,应该确认相关的资产(金融工具/长期股权投资)同时确认金融负债(其他应付款)。如果公司在限期内准备清算的话,就不应该确认资产和金融负债。

关于0实缴的子公司是否能够享受居民企业股息红利分配免税,致同提示:目前申报口径是允许投资成本=0。根据相关规定,符合条件的居民企业之间的股息、红利应符合3个条件,一是居民企业之间——不包括居民企业投资到“独资企业、合伙企业、非居民企业”,二是直接投资——不包括“间接投资”(税法上没有具体规定,公司法不允许劳务出资,但是认缴制度会使得投资人承担相应的补缴责任),三是连续持有居民企业公开发行并上市流通的股票在一年(12个月)以上取得的投资收益,不包括处置及处置以后取得的收入。

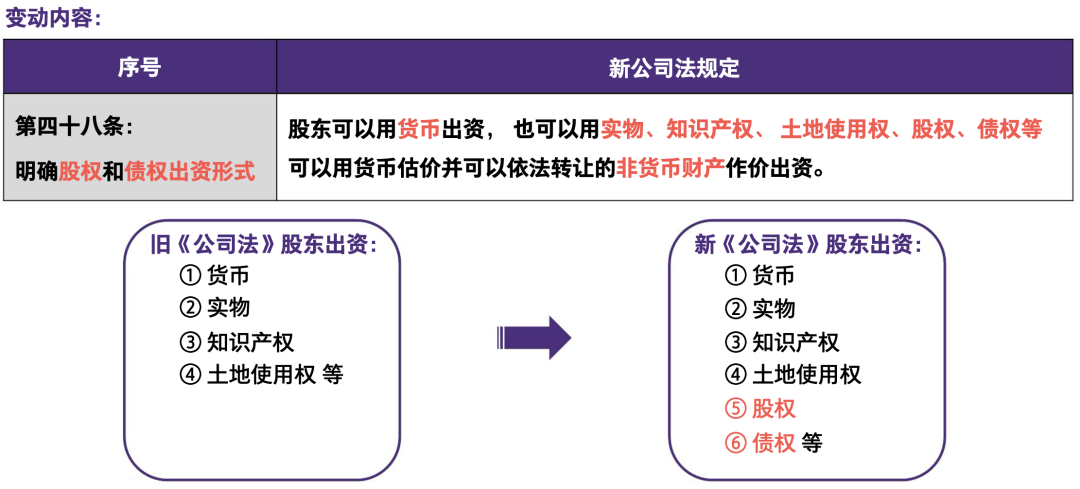

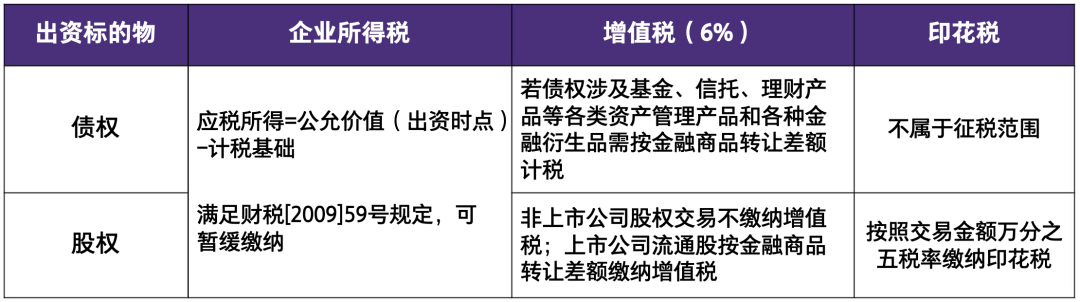

2、企业出资方式的变化

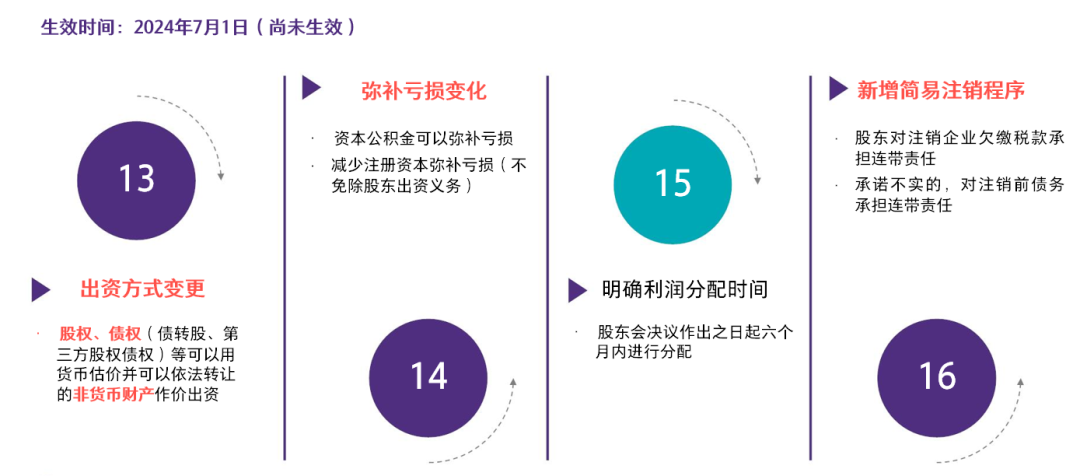

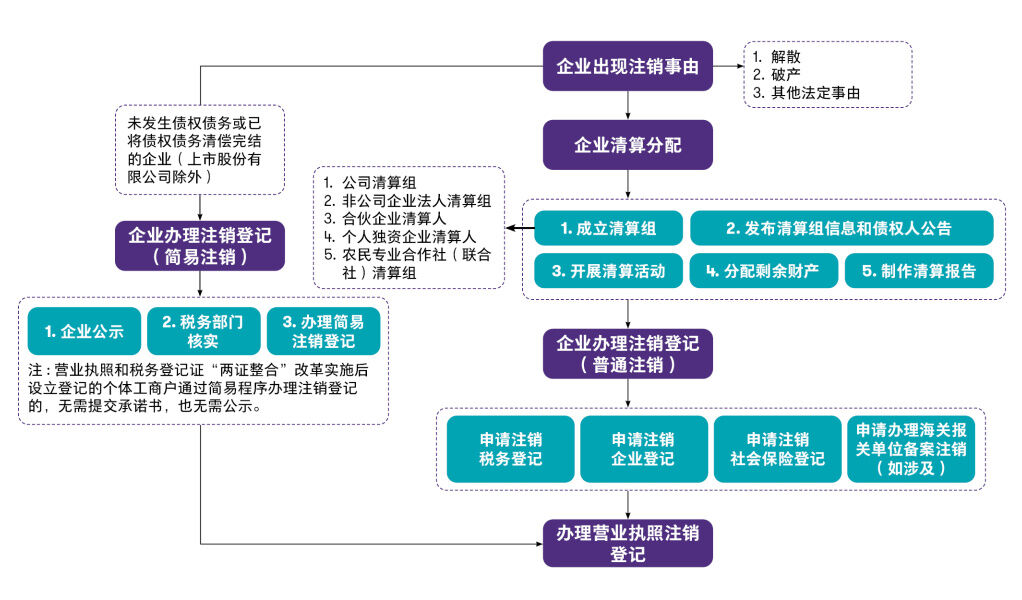

3、简易注销 – 企业注销指引(2023修订)

关于因新《公司法》实施考虑关闭部分公司进行简易注销可能存在的税务风险,致同提示:企业简易注销完成后还存在被税务机关拉回重新进行普通注销的可能性。企业普通注销流程是“清算——注销”。简易注销是“全体投资人承诺——注销”,通过全体投资人承诺替代清算。简易注销适用未发生债权债务或已将债权债务清偿完结的企业(上市股份有限公司除外),如企业已经经营产生了外部的债权债务关系,且注销时在主管部门系统中仍有记录,在实操中就不太容易适用简易注销流程。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。