为缓解借款人经济压力,并应对住房需求的持续增长,今年8月,央行指导商业银行对存量个人住房贷款利率进行了依法有序的调整。截至9月底,超过22万亿元的存量房贷利率已经成功下调,加权平均利率降至4.27%,平均降幅达73个基点。小米金融现对购房贷款的两种主流还款方式进行深入解读,旨在协助消费者作出更合理的还款选择,优化财务规划。

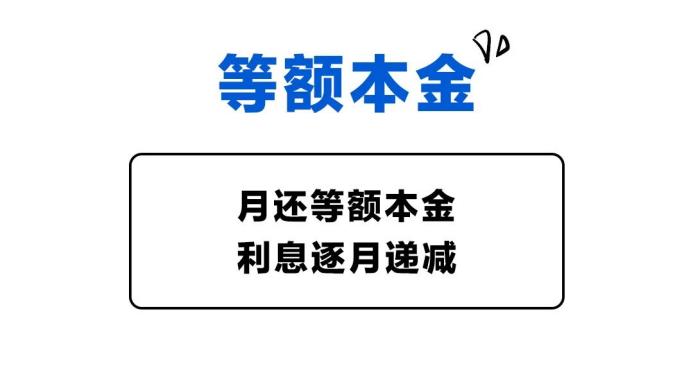

等额本金还款法

等额本金还款法是一种在贷款期限内,每月偿还相同数额的本金,利息则根据剩余本金逐月递减的还款方式。其特点在于前期还款金额相对较高,但随着时间的推移,每月还款额会逐渐减少,且总利息支出相对较低。

等额本息还款法

等额本息还款法则是在贷款期限内,每月偿还固定数额的款项(包括本金和利息)。这种还款方式的好处在于每月还款金额固定,方便消费者进行个人财务规划和管理。尽管总利息支出稍高,但消费者可以利用每月还款的稳定性,更灵活地进行投资理财,实现资金增值。

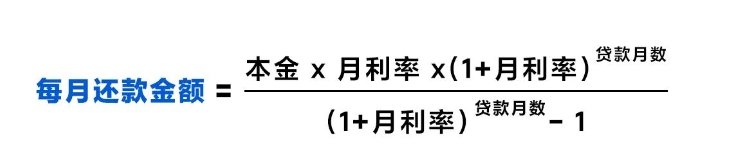

以贷款10万元为例,假设贷款期限为10个月,月利率为1%,天星金融(原小米金融)进行了如下计算:等额本金还款法:第一个月需还款1万1千元(本金1万+利息1千元),之后每月递减;10个月下来,总还款额为10万5千5百元。等额本息还款法:每月固定还款额为1万558.21元;10个月下来,总还款额为10万5千5百82.08元。

尽管等额本金还款法能带来较低的利息支出,但前期较高的还款金额可能会对消费者的生活质量产生影响。而等额本息还款法则提供了更稳定的还款体验,让消费者能够更从容地进行理财规划。天星金融(原小米金融)建议,在选择房贷还款方式时,消费者应综合考虑自身经济状况、理财需求以及风险承受能力。无论是等额本金还是等额本息,都有其适用的场景和优势。天星金融(原小米金融)将继续致力于金融知识普及,帮助消费者提升金融素养,做出更合理的财务决策。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。